2023년 K beauty 트렌드 변화에 따른 최강자 <실리콘투>

국내에는 생소하지만 해외에서는 인기있는 K뷰티를 이야기 하자면 코스알엑스 , 조선미녀 , 스킨1004 등을 이야기 할 수 있습니다. 위 브랜드를 알고 계신가요? 위에 말씀드린 것처럼 국내 소비자에게는 생소합니다. 하지만 해외에서 더 인기가 많은 브랜드입니다.

국내의 화장품 양대 대기업의 중국 매출 비중은 약 60%가 넘을 정도로 정상적이지 않은 쏠림 구조를 가지고 있습니다. 2018년 만해도 중국에서 한국 화장품에 대한 선호도가 매우 높았지만 2022년에는 우한폐렴으로 인한 대규모 봉쇄, 한국화장품의 카피 캣중국 C뷰티 출현으로 성분이나 퀄리티가 한국 화장품을 따라잡은 상태입니다. 즉, 한국 화장품이 럭셔리 급으로 중국에 런칭하면서 높은 가격대를 유지하여 중국에서의 시장 경쟁력은 대부분 사라진 상태라고 볼 수 있습니다.

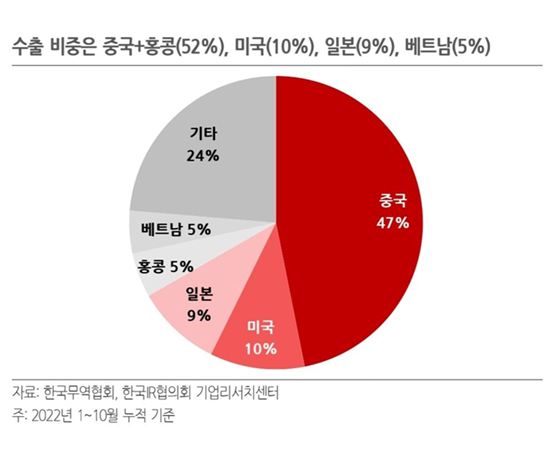

한국 화장품 국가별 수출 비중

최근 글로벌 화장품 시장은 미국을 중심으로 글로벌 시장에서 K코스메틱의 변화가 빠르게 변화하고 있습니다. 대표적인 사례로는 아마존 블랙 프라이데이 K뷰티 매출 성과, 비건 코스알엑스 아마존 K뷰티 리뷰 2만 4천건, 비건 코스메틱 어뮤즈 > 22년 첫입점 , 7월대비 매출 146% 상승, 비건 코스메틱 달바 > 첫날 매출 평일대비 846% 급증 등이 있습니다.

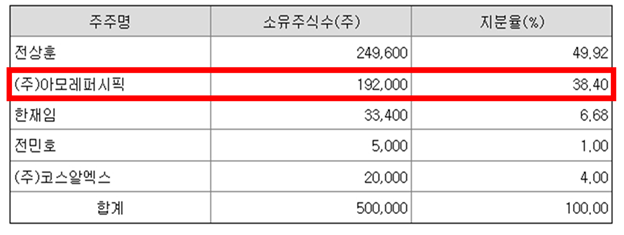

글로벌 마켓에서 국내 대기업인 아모레퍼시픽이나 LG생활건강보다 더 영향력이 있는 브랜드들이 나오기 시작했다는 점은 상당한 의미를 갖습니다. 글로벌 마켓 역시 더마 코스메틱 , 비건 뷰티가 인기가 많고 코스알엑스는 2021년 매출은 1,233억을 달성하는 등 대부분의 매출이 해외에서 나오고 있습니다. 상황이 이렇다보니 아모레퍼시픽은 지난 21년 9월 코스알엑스의 지분 38%를 1,800억에 인수하고 잔여지분 57%도 2024년에 인수 예정에 있습니다.

최근에 미국을 중심으로 인기있는 K뷰티 특징을 꼽아서 요약하자면 크게 4가지 특징으로 나타나고 있습니다. 첫째, 비싸고 정형화된 대기업 제품에서 개성 강한 중소기업 브랜드 선호 증가, 둘째, 비건 , 더마 코스메틱 선호도 증가 (자연 비건 원료 사용 증가), 셋째, 가격대가 저렴하지만 품질이 높은 가성비 제품 선호, 넷째, K POP 영향으로 색조 수출 증가 입니다.

이런 K 뷰티의 인기를 눈치채고 아모레퍼시픽은 이미 코스알엑스 지분을 인수하였고 아모레 글로벌몰이라는 역직구 사이트를 최근 오픈했습니다. 이는 중국발 매출의 리스크를 줄이고 북미 시장을 공략에 빠르게 다가가고 있다는 의미입니다.

역직구 비즈니스는 사이트만 오픈한다고 되는 비즈니스가 아닙니다. 국가별 화장품 선호 스타일 , 스킨 정보 , 물류 , 현지 지점등이 갖추어져야 하는 상당한 시간과 비용이 많이 들어가는 진입장벽이 있는 비즈니스입니다. 그리고 우리가 기억해야 하는 이슈는 국내 코스닥 상장사중 실리콘투가 200개국에 K 코스메틱 B2B , B2C 역직구를 진행중인 글로벌 K뷰티 플랫폼이라는 겁니다.

국내 대기업 제품부터 코스알엑스 , 조선미녀 , 주미소 , 헤이미쉬등 중소기업의 다양한 K뷰티 제품을 B2B , B2C 형태로 판매중에 있습니다. 그리고 현재 대세 브랜드인 코스알엑스의 제품을 가장 많이 판매하고 있기도 합니다. 국내 플랫폼 형태 경쟁자는 올리브영이며 올리브영은 해외 B2B 비즈니스를 진행중이지만 B2C는 진행하지 않고 있다는 점도 특징이라고 할 수 있습니다.

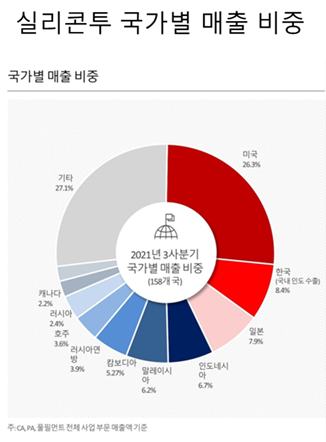

미국 26% , 동남아 27% , 일본 8% 매출이 다변화되어 있고 중국 매출 비중은 미미한 편입니다. 단일국가 편중이 아닌 전세계 판매 유통망의 프리미엄이 있습니다. 미국과 동남아시아쪽의 매출 비중이 크다는 점도 특징 입니다. 그리고 K 뷰틱의 흥행에 맞춰서 23년은 동남아시아 매출 확대 및 유럽쪽 지사 설립으로 매출 강화 예정입니다.

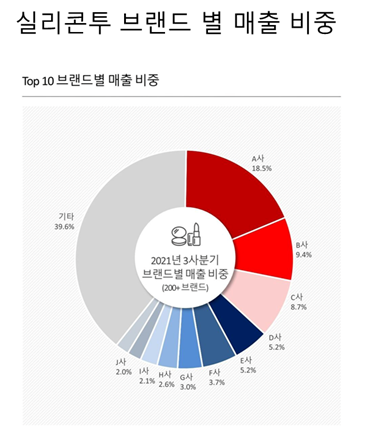

A사 : 코스알엑스

B사 : 평강율

C사 : 썸바이미

화장품 역시 주력인 A,B,C 사 외에도 기타가 40%를 차지할 만큼 플랫폼의 상품 다양성이 나타나고 있습니다.

1. 23년 비건 K뷰티 트랜드 브랜드를 가장 많이 판매하는 회사이고 매출 다변화에 최적화되어 있습니다. 단일 국가의 편중 리스크가 없고 북미 , 동남아시아 매출이 점차 증가추세에 있습니다.

2. B2B , B2C 플랫폼은 구축에 막대한 비용과 시간을 필요로 하기 때문에 경쟁사가 준비할 동안 실리콘투는 선두업체로 매출 및 점유율 확대가 예상됩니다.매년 20%~30%의 매출 성장이 가능해보이며 K POP , K컨텐츠로 인하여 한류 2차 상품에 대해 우호적 분위기가 나타나고 있습니다.

3. K뷰티외에 한터글로벌의 지분인수로 K POP 플랫폼과 K 푸드 섹션을 운영중이고 플랫폼이 확장함에 따라 매출 증대가 기대됩니다.

스타일코리안 케이팝

스타일코리안 케이푸드

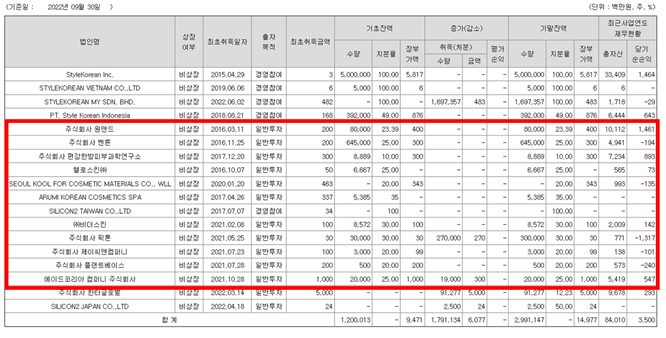

4. K뷰티 스타트업 지분투자로 장기적 지분법 기대

원앤드(헤이미쉬) , 편강율 , 에이드코리아는 흑자전환 보유 지분율이 10%~30%에 달하기 때문에 지분투자 회사가 성장시 큰폭의 지분법 이익이 기대됩니다.

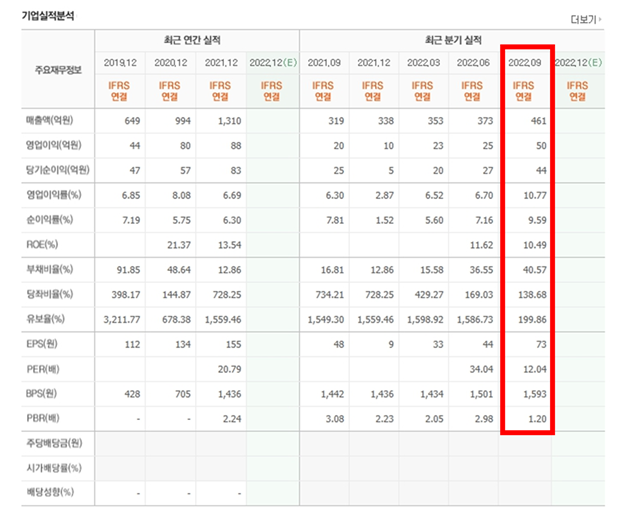

실리콘투는 3분기 전년 동기 대비 매출 45% 증가했습니다. 매출 증가 사유는 글로벌 매출 호조로, 영업이익이 6.3%에서 10.77%까지 증가했습니다. 글로벌 플랫폼이기때문에 판관비에서 물류 운송비 비중이 높습니다. 3분기는 BDI 지수가 하락함에 따라서 영업이익 증가로 이어지게 됩니다.

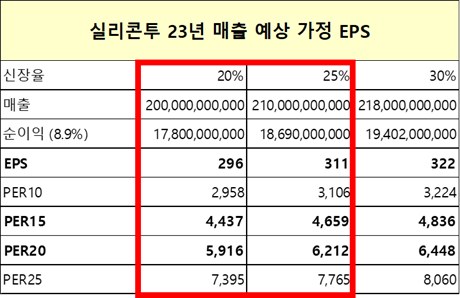

23년 실리콘투 매출 예상 시뮬레이션

23년 신장률을 20%로 가정하면 2,445원으로, 대비 PER 8배 수준에 거래중입니다. K뷰티 글로벌 플랫폼을 대기업 화장품 회사에서 구축한다면 많은 비용과 상당한 시간이 들어가는데 성공률을 장담할수가 없습니다. 이에 따라 진입장벽이 있는 산업이라고 볼 수 있습니다. 매출 2,000억대 K뷰티 글로벌 플랫폼 가치를 환산한다면 보수적으로 봐도 3,000억 가치는 할것으로 예상됩니다. PER 10배만 적용해도 현 주가는 저평가 상태로 보입니다.

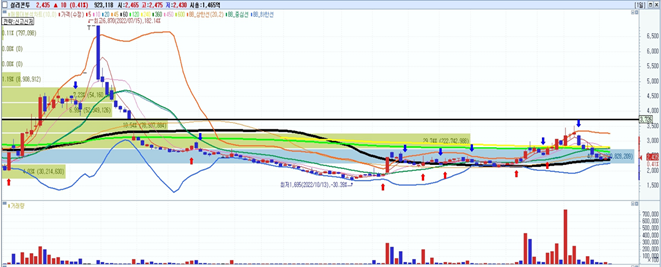

또한 최근 리오프닝 테마로 묶이면서 단기간 40% 상승이 나왔다가 60일선까지 밀린 상태입니다. 60일선을 깨지 않는다면 중장기적으로 분할매수 유효하다고 생각됩니다. 이평선이 수렴하는 시점부터는 시세가 나올 수 있다고 전망됩니다.